دو عامل تب فولاد

دو عامل تب فولاد

دنیای اقتصاد -علی قاسمی : بازار فولاد ایران در ماههای اخیر در تقاطع دو نیروی متضاد قرار گرفته است؛ از یکسو رکود عمیق در بازارهای جهانی بهویژه تحتتاثیر عملکرد ضعیفتر از انتظار اقتصاد چین، چشمانداز تقاضا و قیمتها را تضعیف کرده و از سوی دیگر نوسانات نرخ دلار در داخل کشور، بهعنوان محرک اصلی سودآوری اسمی، مسیر متفاوتی را برای این صنعت رقم زده است.

این دوگانگی باعث شده تا فعالان صنعت فولاد با نوعی عدمقطعیت مزمن مواجه شوند؛ بهگونهای که رشد قیمتها در بازار داخلی بیش از آنکه ناشی از رونق واقعی باشد، بازتابی از تورم انتظاری و جهش ارزی است. در همین حال، تحولات ژئوپلیتیک و افزایش تنشهای منطقهای نیز به این وضعیت دامن زده و با ایجاد اختلال در عرضه و کاهش اطمینان در سمت تقاضا، شرایطی پیچیدهتر برای تولیدکنندگان و مصرفکنندگان فولاد ایجاد کرده است. نتیجه این شرایط، بازاری است که در ظاهر نشانههایی از رشد قیمت را بروز میدهد، اما در عمق خود همچنان با رکود و ضعف تقاضای واقعی دستوپنجه نرم میکند.

رونق با چاشنی نرخ دلار

بازار فولاد در جهان طی یک سال گذشته با فشارهای متعددی مواجه بوده است؛ فشارهایی که ریشه اصلی آنها را باید در کاهش سرعت رشد اقتصادی قدرتهای بزرگ، بهویژه چین جستوجو کرد. چین که بهعنوان بزرگترین مصرفکننده و تولیدکننده فولاد در جهان شناخته میشود، نقش تعیینکنندهای در شکلگیری روند قیمتها دارد. هرگونه کاهش در فعالیتهای صنعتی، ساختوساز یا سرمایهگذاری در این کشور، مستقیما به افت تقاضای جهانی فولاد منجر میشود. در ماههای اخیر، دادههای اقتصادی چین اگرچه نشانههایی از بهبود نسبی را نشان دادهاند، اما همچنان پایینتر از انتظارات بازار بودهاند. همین موضوع سبب شده تا قیمتهای جهانی فولاد در سطوحی پایین باقی بماند و نتواند بهعنوان محرکی برای رشد سودآوری تولیدکنندگان عمل کند.

در چنین شرایطی، قیمتهای جهانی فولاد که در محدوده کمتر از ۴۵۰ دلار به ازای هر تن تثبیت شدهاند، عملا حاشیه سود بسیاری از تولیدکنندگان را محدود کردهاند. برای کشورهایی مانند ایران که بخش قابلتوجهی از تولید فولاد خود را به صادرات اختصاص میدهند، این موضوع اهمیتی دوچندان پیدا میکند. زیرا درآمد ارزی حاصل از صادرات، نهتنها به قیمتهای جهانی وابسته است، بلکه به نرخ تبدیل ارز در داخل کشور نیز گره خورده است. این وابستگی دوگانه باعث شده تا حتی در شرایط رکود جهانی، افزایش نرخ دلار در داخل بتواند تا حدی اثر منفی افت قیمتهای جهانی را جبران کند.

در ایران، نرخ دلار طی ماههای گذشته به یکی از مهمترین عوامل تعیینکننده در بازار فولاد تبدیل شده است. افزایش نرخ ارز، بهطور مستقیم هزینه جایگزینی و ارزش ریالی محصولات فولادی را افزایش میدهد و در نتیجه، قیمتها در بورس کالا و بازار آزاد با رشد مواجه میشوند. این در حالی است که این افزایش قیمتها لزوما ناشی از رشد تقاضای واقعی نیست، بلکه بیشتر به دلیل انتظارات تورمی و تلاش فعالان بازار برای حفظ ارزش داراییها شکل میگیرد.

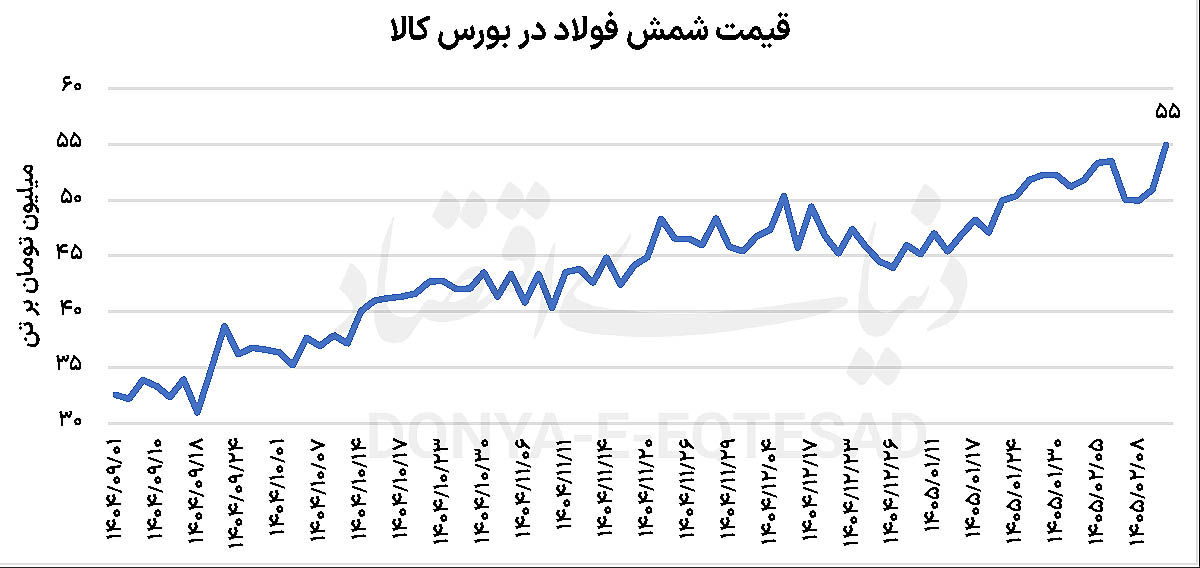

در زمستان سال گذشته، بازار فولاد ایران شاهد یکی از مهمترین جهشهای قیمتی خود بود. قیمت شمش فولاد که پیشتر در محدوده ۳۰میلیون تومان به ازای هر تن قرار داشت، با افزایش شدید نرخ دلار، بهسرعت از سطوح مقاومتی عبور کرد و تا حوالی ۵۰میلیون تومان پیش رفت. این رشد سریع، نهتنها سودآوری اسمی تولیدکنندگان را افزایش داد، بلکه سیگنالهای قوی از شکلگیری انتظارات تورمی در بازار مخابره کرد. در برخی مقاطع، حتی قیمتها بهگونهای رفتار کردند که گویی افزایشهای آتی نرخ دلار را پیشخور کردهاند.

با این حال، بررسی دقیقتر بازار نشان میدهد که این رونق قیمتی، با رونق واقعی در سمت تقاضا همراه نبوده است. نسبت تقاضا به عرضه که یکی از شاخصهای مهم برای سنجش داغ بودن بازار است، در بسیاری از مقاطع به سمت تعادل حرکت کرده و حتی در برخی موارد کاهش یافته است. این موضوع نشان میدهد که بخشی از معاملات انجامشده در بازار، ماهیتی سرمایهای یا سفتهبازانه داشته و مصرفکنندگان واقعی نقش کمرنگتری ایفا کردهاند.

افزایش نااطمینانیهای اقتصادی و سیاسی نیز به این وضعیت دامن زده است. احتمال درگیریهای منطقهای و تشدید تنشها میان ایران و آمریکا، فضای کلی اقتصاد را تحتتاثیر قرار داده و باعث شده تا بسیاری از فعالان اقتصادی، تصمیمگیریهای خود را به تعویق بیندازند. این تعویق در تصمیمگیری، بهویژه در بخشهایی مانند ساختوساز و پروژههای عمرانی که مصرفکنندگ�ان اصلی فولاد هستند، به کاهش تقاضای واقعی منجر شده است.

خلأ ۲۰۰هزار تنی

با آغاز درگیریهای نظامی، بازار فولاد وارد فاز جدیدی از عدمقطعیت شد. تولیدکنندگان شمش فولاد در بورس کالا، با احتیاط بیشتری اقدام به عرضه محصولات خود کردند. این احتیاط ناشی از نگرانی نسبت به آینده بازار، مشکلات احتمالی در تامین مواد اولیه و همچنین ریسکهای مرتبط با حملونقل و صادرات بود. در نتیجه، میزان عرضه در بازار کاهش یافت.

آمارها نشان میدهد که عرضه شمش فولاد در اسفندماه بیش از ۸۰۰ هزار تن بوده، اما این رقم در فروردینماه به حدود ۶۰۰هزارتن کاهش یافته است. این کاهش ۲۰۰ هزار تنی در عرضه، در شرایطی رخ داده که تقاضا نیز به دلیل رکود اقتصادی در سطح پایینی قرار داشته است. با این حال، شوک ناشی از کاهش عرضه، توانسته اثر قابلتوجهی بر قیمتها بگذارد.

یکی از عوامل مهم در کاهش عرضه، اختلال در فعالیت برخی از شرکتهای بزرگ فولادی بوده است. حملات صورتگرفته به زیرساختهای صنعتی، از جمله هدف قرار گرفتن یکی از تولیدکنندگان بزرگ فولاد، باعث شد تا این شرکت از چرخه عرضه در مقطعی خارج شود. ا�ین موضوع، بهتنهایی نقش مهمی در ایجاد شکاف عرضه در بازار ایفا کرد. در نتیجه این تحولات، نسبت تقاضا به عرضه در بازار بهطور موقت افزایش یافت و در برخی معاملات به اعدادی مانند ۶ یا حتی ۷ رسید. چنین نسبتهایی نشاندهنده فشار بالا بر سمت عرضه و آمادگی بازار برای افزایش قیمت است. همین امر باعث شد تا قیمت شمش فولاد در معاملات فروردینماه مجددا روند صعودی به خود بگیرد و به نزدیکی ۵۵میلیون تومان به ازای هر تن در اوایل اردیبهشت ماه برسد.

با وجود این افزایش قیمت، بازار همچنان از نبود رقابت قیمتی شدید رنج میبرد. دلیل این موضوع را باید در تداوم رکود اقتصادی جستوجو کرد. بسیاری از خریداران، بهویژه مصرفکنندگان نهایی، به دلیل نبود چشمانداز روشن از آینده، تمایلی به خرید در حجم بالا ندارند. از سوی دیگر، موجودی انبارها در برخی بخشها همچنان در سطح قابلقبولی قرار دارد و این موضوع نیز از شکلگیری رقابت شدید جلوگیری میکند.

بازار فولاد ایران در شرایطی پیچیده و چندلایه قرار دارد. از یکسو، عوامل جهانی مانند رکود اقتصاد چین و پایین بودن قیمتهای جهانی، فشار نزولی بر بازار وارد میکنند و از سوی دیگر، عوامل داخلی مانند افزایش نرخ دلار و اختلال در عرضه، به رشد قیمتها دامن میزنند. این تضاد باعث شده تا بازار در وضعیتی بین رکود و تورم قرار گیرد؛ وضعیتی که در آن، قیمتها افزایش مییابند، اما این افزایش لزوما به معنای رونق واقعی نیست.

چشمانداز آینده بازار فولاد، بهشدت به تحولات سیاسی و اقتصادی وابسته است. اگر تنشهای منطقهای کاهش یابد و ثبات نسبی به اقتصاد بازگردد، میتوان انتظار داشت که بازار به سمت تعادل بیشتری حرکت کند. در مقابل، تداوم نااطمینانیها و نوسانات ارزی، میتواند این وضعیت ناپایدار را ادامهدار کند.

منبع: donya-e-eqtesad.com