پیشتازی وامدهی بانکهای خصوصی

پیشتازی وامدهی بانکهای خصوصی

دنیای اقتصاد-فائزه پوزش : بانک مرکزی در پایان مهرماه آمار تسهیلات امهالی و تسهیلات پرداختی بانکها در نیمه اول سال ۱۴۰۳ را منتشر کرد. طبق این گزارش، بانکها به تعداد زیادی تسهیلات پرداخت کرده و تسهیلات امهالی قابلتوجهی داشتند. بانک مسکن که در ماههای اخیر آماری ارائه نداده بود، تنها سه تسهیلات امهالی در این مدت اعلام کرده که این موضوع با توجه به حجم بالای تسهیلات پرداختیاش، موجب تعجب کارشناسان شده است. در عین حال، بانک سرمایه با کفایت سرمایه منفی، در انتهای جدول آمار تسهیلات قرار دارد.

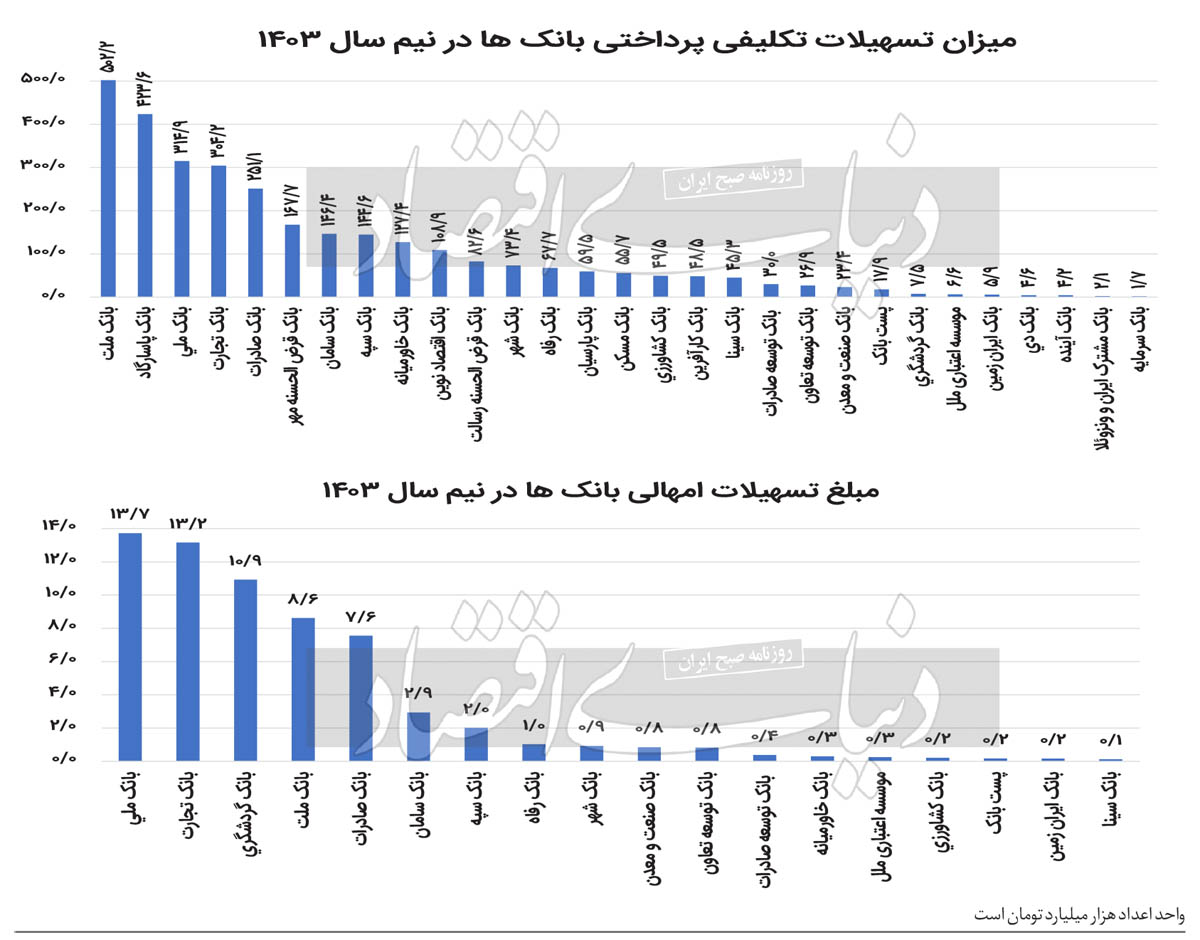

بانک مرکزی در پایان مهرماه، آمار مربوط به تسهیلات امهالی و میزان تسهیلات پرداختی بانکها در نیمه اول سال ۱۴۰۳ را منتشر کرد. طبق این گزارش، ۲۲ بانک، در6 ماه گذشته حدود 3 هزار و 104 همت تسهیلات به مشتریان خود پرداخت کردهاند. در بخش تسهیلات امهالی، این بانکها طی همین دوره زمانی حدود ۵۶۴۶۹ فقره تسهیلات به ارزش تقریبی ۶5 همت را امهال کردهاند. نکته قابلتوجه، حضور بانک مسکن در این گزارش است؛ بانکی که در ماههای اخیر آماری از تسهیلات امهالی خود ارائه نداده بود، اما این بار اطلاعات خود را برای نیمه نخست سال اعلام کرده است. برخی از اعداد و ارقام موجود در گزارش همچنان ابهاماتی دارند که در ادامه گزارش به آنها پرداخته شده و نیازمند بررسی بیشتر هستند. این ابهامات بیشتر به روش گزارشدهی و محاسبه توسط هر بانک برمیگردد که باعث ایجاد تفاوتهایی در آمار شده است.

65همت تسهیلات امهالی در نیمسال 1403

تسهیلات امهالی چیست؟ تسهیلات امهالی به وامها یا تسهیلات بانکیای اطلاق میشود که در زمان موعد بازپرداخت، به دلایلی مانند ناتوانی مشتری در پرداخت قسطها یا درخواست او برای تمدید زمان بازپرداخت، مجددا ساختاردهی میشوند. در واقع، امهال تسهیلات به معنای تمدید مدت بازپرداخت، تعویق سررسید، یا تبدیل وامهای معوق به اقساط جدید است. این کار با هدف کمک به بدهکاران برای مدیریت بهتر بدهیهایشان و کاهش احتمال نکول (عدمپرداخت) انجام میشود، و بانکها به منظور جلوگیری از افزایش وامهای معوق و زیانهای احتمالی، از آن بهره میگیرند. بانکها معمولا تسهیلات امهالی را با توجه به شرایط خاص مشتری و بعد از ارزیابی توان بازپرداخت او انجام میدهند. حال بانک مرکزی گزارشی منتشر کرده که نشان میدهد بانک ملی با تسهیلات امهالی حدود 13.7 همت، بانک تجارت با 13.2 همت، بانک گردشگری حدود 10.9 همت، بانک ملت حدود 8.6 همت و بانک صادرات حدود 7.6 همت بیشترین تسهیلات امهالی را در 6 ماه اخیر به نام خود ثبت کردند.

تسهیلات پرداختی بانکها در نیمسال 1403

دادهها بیان میکند که بانک ملت با پرداخت حدود 502 همت، بانک پاسارگاد حدود 423 همت، ملی حدود 314 همت، بانک تجارت حدود 304 همت و بانک صادرات با پرداخت حدود 251 همت بیشترین تسهیلات پرداختی را در شش ماه نخست 1403 داشتهاند.

بانک سرمایه در انتهای آمار

بانک سرمایه به عنوان بانکی زیانده و با کفایت سرمایه منفی ۳۲۸، در انتهای جدول آمار تسهیلات پرداختی قرار گرفته است. آمارها نشان میدهد این بانک نهتنها در پرداخت تسهیلات رتبه پایینی دارد، بلکه در تسهیلات امهالی نیز در پایینترین سطح قرار دارد. برخی معتقدند که پایین بودن تسهیلات امهالی نشانهای از عملکرد مثبت یک بانک در مدیریت پرداختها و تسهیلات است؛ اما در مورد بانک سرمایه این موضوع صدق نمیکند. این بانک، بهدلیل پرداخت تسهیلات اندک، طبیعتا تعداد کمتری تسهیلات امهالی نیز دارد، اما این به معنای عملکرد بهتر نیست. شواهد نشان میدهد که پایین بودن آمار تسهیلات امهالی در این بانک، ناشی از ضعف در توانایی ارائه تسهیلات و مدیریت ناکافی منابع مالی است، نه بهبود عملکرد. این وضعیت نشانگر چالشهای جدی بانک سرمایه در افزایش کارآیی، مدیریت تسهیلات و توانایی رقابت در نظام بانکی کشور است. پایین بودن سطح کفایت سرمایه و زیاندهی بالا، فشارهای مالی بیشتری بر این بانک وارد کرده و دسترسی به منابع جدید را محدود کرده است، که میتواند در بلندمدت پیامدهای منفی بر جایگاه این بانک در صنعت بانکی کشور داشته باشد. بانک دیگری که اعداد و ارقام آن در این گزارش از چالش اصلی کارشناسان است، بانک مسکن است.

آمار عجیب بانک مسکن

بانک مسکن، که یکی از بازیگران اصلی در ارائه خدمات بانکداری خرد، بانکداری سرمایهگذاری و تسهیلات مسکن شناخته میشود، پس از چند ماه بالاخره آمار مربوط به تسهیلات امهالی و تسهیلات پرداختی خود را در 6ماه نخست سال ۱۴۰۳ منتشر کرد. بر اساس این گزارش، بانک مسکن مدعی است که در این بازه زمانی تنها سه تسهیلات امهالی داشته است. این آمار با توجه به حجم بالای تسهیلات پرداختی این بانک و جایگاه آن در ارائه وامهای مسکن، موجب تعجب کارشناسان شده است؛ بهویژه اینکه انتظار میرفت تعداد تسهیلات امهالی بانک مسکن بیشتر از این میزان باشد.

برخی تحلیلگران معتقدند که تعداد کم تسهیلات امهالی این بانک ممکن است نشاندهنده مدیریت قویتر این بانک در حوزه تسهیلات باشد، اما در عین حال، برخی دیگر بر این باورند که این آمار ممکن است به دقت بیشتری نیاز داشته باشد. با توجه به شرایط اقتصادی و تقاضای بالای تسهیلات مسکن، پرسشهایی درباره نحوه ارزیابی و ثبت این تسهیلات و اعتبار این آمار مطرح شده است. این آمار اندک، در مقایسه با شاخصهای کلی بانک، مانند حجم بالای تسهیلات مسکن، موجب شده تا تحلیلگران در انتظار گزارشهای دقیقتر یا جزئیات بیشتری در مورد تسهیلات امهالی بانک مسکن باشند تا بتوانند تحلیلی کاملتر از عملکرد واقعی بانک ارائه دهند. در نهایت، با توجه به نقش کلیدی بانک مسکن در اقتصاد کشور و تامین مالی بخش مسکن، شفافیت بیشتر در ارائه آمارهای مالی میتواند به درک بهتر از کارآیی و پایداری عملیات بانکی این مجموعه کمک کند.

منبع: donya-e-eqtesad.com