دامنه نوسان چگونه بورس را بیرمق کرد؟

دامنه نوسان چگونه بورس را بیرمق کرد؟

دنیای اقتصاد - علی عبدالمحمدی : معاملات بورس تهران در سال ۱۴۰۳ در حالی به اتمام رسید که بازار سهام در سالی که گذشت نتوانست انتظارات را برآورده کند. در هفتماه نخست سال ۱۴۰۳، بورس تهران به فجیعترین شکل ممکن در گرداب ریسکها گرفتار شد و در ادامه نیز تلاشهای بعدی بازار برای رهایی از شرایط مذکور، نتوانست جاماندگی بازار نسبت به دلار، بازار طلا و سکه و تورم عمومی جامعه را جبران کند. بورس ۱۴۰۳ بهجز مقطعی کوتاه (حد فاصل آبان تا اواسط دیماه)، بسیاری از امیدها را ناامید کرد و سهامداران مستاصل بازار ترجیح دادند برای چهارمین سال متوالی مسیر خروج از تالار شیشهای را در پیش بگیرند. هجوم بیسابقه سلسلهای از ریسکها به اکوسیستم تالار شیشهای به دستکاری دامنه نوسان بازار در دفعات مختلف منجر شد و این موضوع نقدشوندگی بازار را بهشدت تحتتاثیر قرار داد.

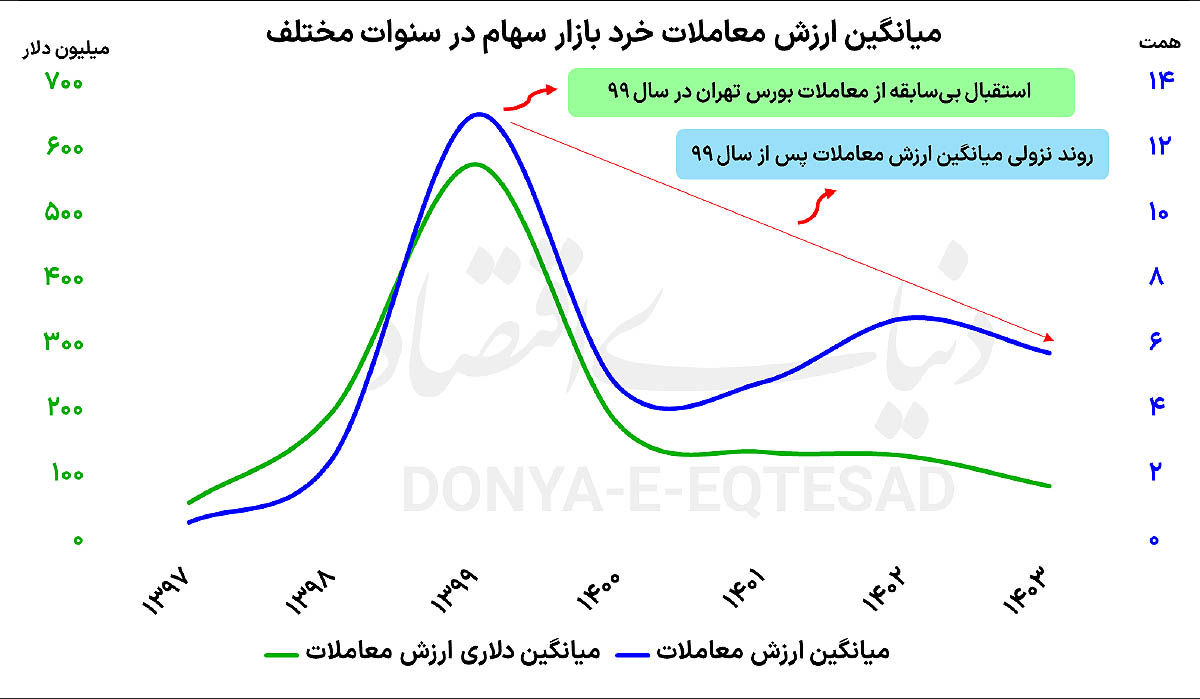

سابقه تاریخی ارزش معاملات بازار

بررسیهای آماری گویای این نکته است که در سال ۹۷، میانگین روزانه ارزش معاملات خرد بازار سهام، ۶۱۸میلیارد تومان بوده است. در سال ۹۸، با توجه به بازدهی فوقالعادهای که در نماگرهای سهامی به ثبت رسید، استقبال از بازار سهام افزایش یافت و روزانه ۲هزار و ۵۸۰میلیارد تومان سهام میان اهالی بازار سهام دادوستد شد. ادامه رشد بازار در پنجماه نخست سال ۹۹، موجب ثبت اعداد و ارقام تاریخی در عجیبترین سال تاریخ بورس تهران شد. در سال ۹۹، روزانه ۱۳هزار و ۱۲۹میلیارد تومان میان فعالان بازار سهام دست به دست میشد.

پس از ریزش تاریخی بازار سهام در مرداد ۹۹، بورس تهران گرفتار رکود معاملاتی شد و ارزش معاملات این بازار با کاهش محسوسی نسبت به سال ۹۹ همراه شد. در سال ۱۴۰۰، روزانه ۴هزار و ۷۴۹میلیارد تومان سهام و حقتقدم میان بورسیها معامله شد. این روند در سال ۱۴۰۱ نیز تداوم داشت و در این سال نیز معاملات تالار شیشهای بهاستثنای ماه پایانی سال، چنگی به دل نمیزد و میانگین روزانه ارزش معاملات در حوالی کانال ۵هزار میلیارد تومان قرار گرفت. در سال ۱۴۰۲ نیز تغییر خاصی در وضعیت بازار سهام به لحاظ رونق معاملاتی ایجاد نشد و به جز ۴۵روز معاملاتی ابتدای سال، در ادامه سال بازار گرفتار رکود و فرسایش معاملاتی بود. در سال ۱۴۰۲ میانگین ۶هزار و ۸۸۵میلیارد تومانی برای ارزش معاملات روزانه در بازار سهام به ثبت رسید.

شاید برخی بهاشتباه رشد ۴۰درصدی ارزش معاملات روزانه در بازار سهام در سال ۱۴۰۲ را بهعنوان سیگنالی از رونق معاملاتی تفسیر کنند که این موضوع درست نیست؛ افزایش ریالی ارزش معاملات در سال ۱۴۰۲ به دلیل رشد ۴۷درصدی میانگین قیمت دلار در این سال رخ داد و به لحاظ ثبت بازدهی در نماگرهای سهامی در سال ۱۴۰۲، بازار عملا توفیق خاصی نداشت که موجب افزایش استقبال از بازار و صعود ارزش معاملات شود. در سال ۱۴۰۳، در بازار سهام روزانه ۵هزار و ۸۱۱میلیارد تومان سهام، حقتقدم و واحد صندوق سهامی میان خریداران و فروشندگان دست به دست شد. با وجود رشد ۳۰درصدی میانگین قیمت اسکناس آمریکایی در سال ۱۴۰۳، ارزش معاملات خرد بازار نسبت به سال ۱۴۰۲، با کاهش ۱۶درصدی همراه شد که این موضوع نشانگر این نکته است که اوضاع در زمینه ارزش معاملات و رونق در تالار شیشهای نسبت به سال ۱۴۰۲ نیز بدتر و بغرنجتر بوده است. در تفسیر دلیل این موضوع میتوان به دلایل مختلفی اشاره کرد که در ادامه به بررسی عوامل ایجادکننده این وضعیت اشاره خواهد شد.

چرایی عدماستقبال از بازار سهام

در تفسیر ثبت اعداد ناامیدکننده در فاکتور ارزش معاملات، نخستین و مهمترین متهم، اوضاع و احوال نابسامان تالار شیشهای در سال 1403 در قیاس با دیگر بازارها بود که دیگر عوامل نیز ذیل این عامل طبقهبندی میشوند. بازار سهام در سال 1403، با توجه به گرفتار شدن در دریایی از ریسکها، شرایط مناسبی نداشت و قافیه را به دلار، بازار طلا و سکه باخت و نتوانست برای سرمایه سهامداران، نقش سپر تورمی را ایفا کند و در چنین شرایطی، سرمایهگذار که به دنبال حفظ ارزش سرمایه خود در برابر تندبادهای تورمی اقتصاد رنجور ایران است، ترجیح میدهد ردپای بازدهی را در بازارهای دیگر جستوجو کند. هجوم ریسکهای سیستماتیک و فعل و انفعالات سیاسی در زمینه داخلی و خارجی در ایران 1403 به حدی بالا بود که مانع از حضور جریان پول در بازار مولد اقتصاد کشور شد. از سوی دیگر با توجه به هجوم این ریسکها، سیاستگذار بورسی در مواقع مختلف مجبور به دستکاری دامنه نوسان شد و این موضوع موجب شد تا بسیاری عطای بازار سهام را به لقای آن ببخشند و در سایه وضعیت قمر در عقرب بورس، تصمیم به خروج از تالار شیشهای بگیرند.

میانگین دلاری ارزش معاملات

با توجه به رشد قیمت دلار و بیارزششدن دلار در سنوات اخیر، بررسی ریالی ارزش معاملات نمیتواند مبنای دقیق و قابل تحلیلی از ارزش معاملات نشان دهد؛ چون با توجه به بیارزششدن ریال، به طور طبیعی ارزش ریالی معاملات با سپریشدن سالها افزایش پیدا میکند. بنابراین میتوان با بررسی ارزش دلاری معاملات بازار سهام، تفسیر جامعتری از وضعیت رونق معاملاتی در بازار سهام داشت. در سال 97، میانگین دلاری ارزش معاملات 61میلیون دلار بود که در سال 98 با رشد 317درصدی، این فاکتور به 201میلیون دلار رسید. در سال 99 که اوج استقبال از معاملات بازار سهام بود، میانگین دلاری ارزش معاملات با رشد 409درصدی نسبت به سال 98 همراه شد و بهطور میانگین روزانه 580میلیون دلار سهام بین معاملهگران جابهجا میشد. رشد دلاری ارزش معاملات در سالهای 98 و 99 نشان میدهد که در این دو سال، استقبال از بازار سهام به طور قابلتوجهی افزایش یافته است.

بعد از ریزش قیمتها در مرداد سال 99، ضریب نفوذ بازار سهام به طرز چشمگیری کاهش یافت و در سال 1400، میانگین 180میلیون دلاری برای ارزش دلاری معاملات به ثبت رسید. بعد از سال 99 در چهار سال متوالی، میانگین دلاری ارزش معاملات بازار سهام با کاهش همراه بوده است که به معنی خارجشدن بازار سهام از تیررس سرمایهگذاران به عنوان گزینه نخست سرمایهگذاری است. در سال 1401، میانگین دلاری ارزش معاملات با افت 23درصدی نسبت به سال 1400 همراه شد و روزانه 139میلیون دلار سهام بین فعالان بازار سهام دست به دست میشد. در سال 1402، 133میلیون و در سال 1403 نیز روزانه 86میلیون دلار سهام میان سرمایهگذاران جا به جا شده است که این موضوع حاکی از کاهش ضریب نفوذ بورس در میان مردم عادی و محدودشدن معاملات بازار به فعالان قدیمی و همیشگی خود است.

اثر منفی دستکاری دامنه نوسان

در سال 1403، دامنه نوسان بازار سهام 9بار دستکاری شد و این موضوع یکی از عجیبترین آمارهایی بود که در سال 1403 به ثبت رسید که شگفتانگیز و بدیع بودن نوع وقایع سال را متذکر میشود. 26فروردین و پس از حمله موشکی و پهپادی ایران به اسرائیل، دامنه نوسان بازار سهام به مثبت و منفی یکدرصد کاهش پیدا کرد. اول اردیبهشت دامنه به روال سابق بازگشت. بعد از سقوط بالگرد حامل رئیس دولت سیزدهم و همراهان و شهادت آنها، دامنه نوسان بازار به مثبت و منفی یکدرصد کاهش پیدا کرد و تا نهم تیرماه بازار با همین دامنه نوسان معاملات خود را پیگیری کرد.

نهم تیرماه و پس از برگزاری دور نخست انتخابات ریاستجمهوری، دامنه نوسان در تالار شیشهای به مثبت و منفی 6درصد افزایش پیدا کرد. در چهاردهم مرداد و پس از ترور اسماعیل هنیه، رئیس دفتر سیاسی حماس در تهران، مجددا دامنه نوسان بازار به مثبت و منفی یکدرصد کاهش پیدا کرد. در 27مرداد دامنه نوسان یکدرصد افزایش پیدا کرد و به مثبت و منفی 2درصد رسید. در 17شهریور نیز دامنه نوسان با افزایش یکدرصدی، به مثبت و منفی 3درصد رسید. پس از وقایع لبنان و ترور سید حسن نصرالله نیز بار دیگر، دامنه نوسان در بازار سهام به مثبت و منفی یکدرصد کاهش پیدا کرد و دو هفته بعد و در 21 مهر، دامنه نوسان به مثبت و منفی 3درصد رسید و در 6ماه دوم سال، بازار سهام با همین دامنه نوسان معاملات خود را پیگیری کرده است.

وقتی مخاطب از خواندن تعدد تغییرات دامنه نوسان به ستوه میآید، واضح و مبرهن است که در سال پرحادثه 1403، چه بلایی بر سر سهامدار خرد آمده است. کاهش دلاری میانگین ارزش معاملات روزانه بازار نیز دقیقا به همین دلیل است. در سالی که میانگین قیمت دلار با رشد همراه شد، میانگین دلاری ارزش معاملات با کاهش همراه شد و بیگمان بخشی از این عدماستقبال به دلیل تعدد ریسکهای سیستماتیکی است که به تغییرات پیاپی در دامنه نوسان بازار منجر شد. در سال پرحادثه 1403، عمده سرمایهگذاران ترجیح دادند روانه بازار طلا و سکه شوند و با توجه به بازدهیهای فوقالعاده به ثبت رسیده در این بازار، تغییر مسیر از تالار شیشهای به سمت این دارایی امن چندان هم بیراه نبوده است.

اثر منفی حجم مبنا در معاملات

حجم مبنا نیز یکی از مواردی است که به نوبه خود در روندهای نزولی و صعودی مانع افزایش ارزش معاملات و نقدشوندگی در سهام میشود. وقتی یک سهم در کف قیمتی روزانه و در ناحیه صف فروش معاملات خود را پیگیری میکند، تا زمانی که به اندازه حجم مبنا، معامله در آن سهم صورت نگیرد، قیمت پایانی سهم مطابق با قیمت آخرین معامله با افت همراه نمیشود، طبیعتا تکرار این موضوع برای چند روز متوالی، موجب میشود که قیمت سهم با افت قابلتوجهی همراه نشود. با توجه به این موضوع، میتوان از حجم مبنا نیز بهعنوان یکی از عوامل ایجاد تاخیر در رسیدن سهام مختلف بازار به محدودههای تعادلی یاد کرد که به نوبه خود موجب کاهش ارزش معاملات نیز میشود.

دستکاریهای متعدد؛ مانع تحقق شعار سال

در نوروز 1403، رهبر انقلاب در تعیین شعار سال مانند سنوات قبل، مساله تولید را در اولویت قرار دادند و سال 1403 را سال «جهش تولید با مشارکت مردم» نامگذاری کردند. بررسی نامگذاری سالها توسط رهبر انقلاب در سنوات اخیر نشان میدهد که در عناوین انتخابشده برای سالیان اخیر، کلمه تولید بخش جداییناپذیر شعار این سالها بوده است. سال ۹۸، سال «رونق تولید» نامگذاری شد و «جهش تولید» عنوانی بود که برای سال ۹۹ انتخاب شد. سال ۱۴۰۰، سال «تولید، پشتیبانیها و مانعزداییها» نام گرفت؛ «تولید، دانشبنیان و اشتغالآفرین» شعار انتخابشده برای سال ۱۴۰۱ بود. سال 1402 سال «مهار تورم و رشد تولید» بود و نهایتا سال 1403 نیز «سالجهش تولید با مشارکت مردم» لقب گرفت.

موارد مذکور، اهمیت مساله تولید را در بطن و متن اقتصاد کشور یادآور میشود، بنابراین ضروری است که در اقتصاد یک کشور، بذل توجه دائم و مستمری به مقوله تولید وجود داشته باشد و از سیاستهای ضدتولید و سیاستهایی که تاثیرات منفی و مخربی بر تولید میگذارند، پرهیز شود. با توجه به آنچه گفته شد، پس از نامگذاری سال با عنوان «جهش تولید با مشارکت مردم» و اشاره مستقیم به نقش آحاد مردم در مقوله افزایش تولید در این شعار، در بستر بازار سهام امیدواریهایی مبنی بر تغییر نگرش به بازار سهام و توجه بیشتر به این بازار از سوی دولت و سیاستگذار وجود داشت تا از این طریق، تحقق شعار سال میسر شده و فعالیتهای مولد اقتصادی تامین مالی شود. اما متاسفانه اهمال و سستی سیاستگذار از یکسو و جولان انبوهی از ریسکهای سیستماتیک در سپهر بازار سهام از سوی دیگر، مانع از استفاده بایسته و شایسته از ظرفیت بازار سهام برای تحقق شعار سال و تجهیز صنایع شد.

منبع: donya-e-eqtesad.com