راز سقف زنی سود بازار بینبانکی

راز سقف زنی سود بازار بینبانکی

سجاد بیاضی* از همان ابتدا که سیاست احتیاطی کلانِ کنترل ترازنامه بانکها و سیاست عدم عرضه پول در بازار بینبانکی (کنترل مقداری) اجرا شد؛ این احتمال پررنگ مینمود که نرخ بهره در بازار افزایش پیدا کند.

سیاست کنترل ترازنامه و کنترل مقداری که تصمیم سیاستگذاران کلان اقتصادی برای برگشتن به نرخهای تورمی پایینتر از 40درصد بود با محدود کردن وامدهی و گسترش ترازنامه بانکها از یک طرف و عدم عرضه پول در عملیات بازار باز از طرف دیگر بهصورت غیرمستقیم (غیردستوری) نرخ بهره بازار را افزایش داد. این افزایش نرخ بهره را میتوان در گواهی سپرده خاص 30درصدی منتشرشده در سال گذشته، نرخ اخزا، نرخ صندوقهای درآمد ثابت و نرخ تامین مالی در شبکه بانکی و بازار سرمایه نیز جستوجو کرد.

حال سوال این است که چرا باتوجه به اینکه نرخ بهره در بازار افزایش پیدا کرده نرخ کف و سقف کریدور بازار بین�بانکی تغییر نکرده است؟

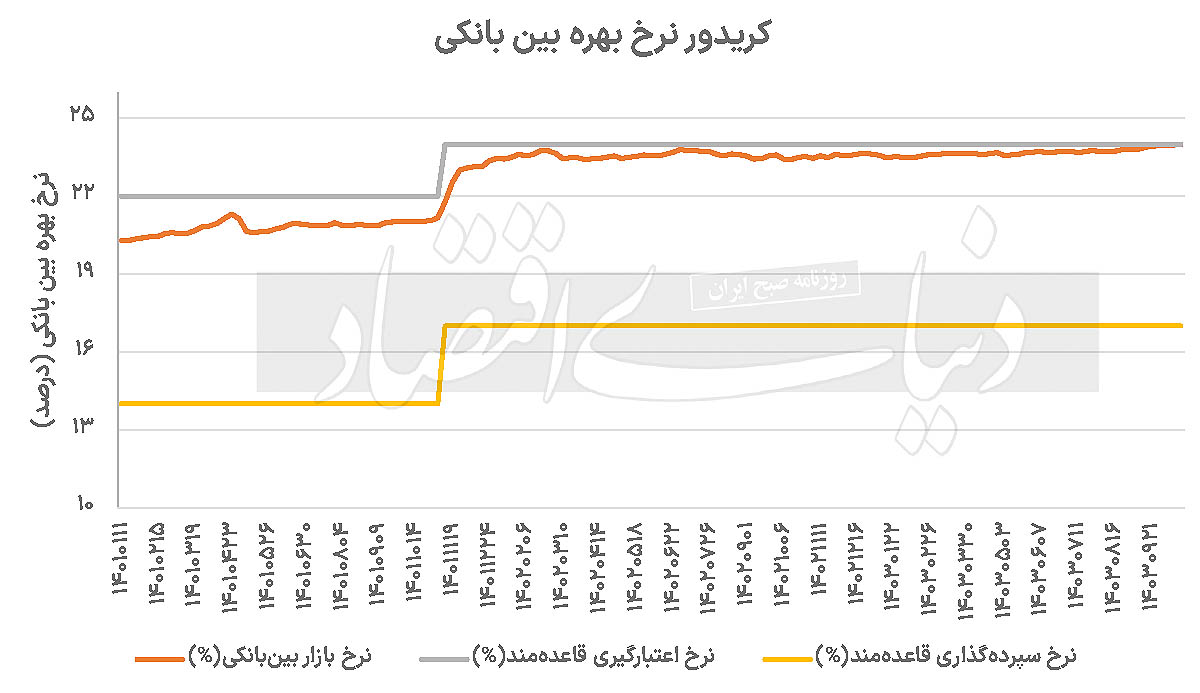

همانطور که در نمودار زیر نیز مشخص است نرخ بهره بازار بینبانکی در یک کریدور که توسط بانک مرکزی تعیین میشود نوسان میکند. این کریدور در دورهای با کف 14 و سقف 22درصد و در دوره اخیر با کف 17 و سقف 24درصد تعیین شده بود. در حال حاضر آخرین نرخ استخراجشده از این بازار 23.98درصد بوده و تقریبا سقف کریدور لمس شده است.در حال حاضر باتوجهبه عدم تغییر نرخ کف و سقف کریدور در بازار بینبانکی، ارزانترین پولی که میتوان در بازار پیدا کرد همین پولی است که بانک مرکزی در عملیات بازار باز به شبکه بانکی تزریق میکند. بانک مرکزی در تلاش است که نرخ کریدور را تغییر ندهد؛ چراکه اگر قرار بر تغییر سقف و کف کریدور بود و این ابزار پولی مبنای سیاستگذاری قرار میگرفت، استفاده از کنترل مقداری محلی از اعراب نداشت. چرا که باید بین کنترل مقداری و کنترل قیمتی در نظام سیاستگذاری کلان یکی را برگزید و به محض انتخابی هرکدام از این متغیرها بهعنوان ابزارها سیاستگذاری، متغیر دیگر درونزا خواهد شد و امکان تغییر دستوری به نحوی که تعادل حفظ شود، وجود نخواهد داشت.

در کشورهایی که هدفگذاری تورمی مبنای سیاستگذاری کلان است نرخ بهره بانک مرکزی ابزاری برای سیاستگذاری است و بهجای کنترل مقداری عرضه پول، قیمت پول (نرخ بهره) بهعنوان ابزار سیاستگذاری استفاده میشود. اما در کشورهای با تورم مزمن، استفاده از ابزار نرخ بهره با احتیاطهایی همراه است.

باتوجهبه اینکه سیاستگذار پولی کنترل مقداری و سیاستهای احتیاطی کلان را مبنای سیاستگذاری قرار داده و افزایش نرخ بهره هم در بازار به وقوع پیوسته است به نظر میرسد در ادامه آن هم نرخ کف و سقف کریدور باید افزایش پیدا کند. اگر بانک مرکزی تصمیم بر تغییر نرخ کریدور بگیرد در واقع نقض غرض کرده است و کاری را که تمام تلاش خود را مبذول داشته است تا انجام ندهد این بار نه از روی اختیار بلکه از روی اجبار منطقی باید انجام دهد و اگر تصمیم بر عدم تغییر نرخ کف و سقف کریدور باشد، بهویژه در بازاری که بهدلیل کنترل عرضه پول در بازار، پولی وجود ندارد و تورم انتظاری بالایی وجود دارد بانکها برای گرفتن پول در بازار بینبانکی (بهشرط دارابودن شرایط دریافت این پول) در صف میایستند و کمکم نرخ کریدور به سقف میچسبد و معاملات در نرخ سقف کریدور انجام خواهد شد.

بانک مرکزی یا باید ابزار سیاست پولی را بر مبنای سیاست احتیاطی کلان کنترل ترازنامه و کنترل مقداری قرار دهد و ازاینرو نرخ بهره درونزا خواهد شد و همانطور که پیش از این هم اشاره شد، نرخ بهره به سمت بالا حرکت خواهد کرد یا باید نرخ بهره را بهعنوان ابزار سیاستگذاری بپذیرد که در این صورت مقدار عرضه پول بهصورت درونزا خواهد شد.

در شرایط فعلی باتوجه به انتظارات تورمی و عدم جابهجایی نرخ کریدور و همچنین اجرای سیاستهای کنترل ترازنامه و کنترل مقداری، معاملات در بازار بینبانکی به سمت سقف کریدور حرکت خواهد کرد و عملا این ابزار سیاستگذاری (مشخصکردن سقف و کف کریدور بازار بینبانکی) خالی از استفاده خواهد شد.

با توجه به توضیحات بیانشده به نظر میرسد بانک مرکزی دوگانهای را انتخاب کرده که جمعپذیر نیست و در تلاش است کار را بهصورت کجدار و مریز جلو ببرد.

* پژوهشگر اقتصادی

منبع: donya-e-eqtesad.com