بازار سرمایه در مسیر رشد

بازار سرمایه در مسیر رشد

محمدجواد بختیاران * بازار سرمایه از اوایل آبانماه سالجاری تا انتهای دیماه رشدی نزدیک به ۴۰درصد را تجربه کرده است. این رشد پس از دورهای طولانی رکود در بازار سرمایه، باعث دلگرمی فعالان این بازار شده است. از طرفی، با توجه به آمار مشارکتکنندگان در عرضههای اولیه، میت�وان دریافت که اعتماد ازدسترفته نسبت به بازار سهام پس از مردادماه ۱۳۹۹ تاحدودی به بورس برگشته است.

در این مطلب، به بررسی برخی از عوامل مهم اثرگذار بر این رشد میپردازیم، سپس چشمانداز بورس را مورد بررسی قرار میدهیم. رشد نرخ ارز در بازار آزاد، رویکرد اقتصادی دولت جدید در توجه به موضوعات پایهای در اقتصاد از جمله جلوگیری از ادامه قیمتگذاری دستوری، ایجاد بازار ارز توافقی و وعده تکنرخی کردن ارز بهمنظور جلوگیری از ایجاد رانت و همچنین کاهش تنشهای سیاسی از دلایل اصلی این اتفاق بوده است.

شاخص کل ۳بهمنماه در محدوده ۲۸۱۴هزار واحدی قرار گرفت که در مقایسه با ابتدای هفته تغییر محسوسی نداشت. نسبت قیمت به سود گذشتهنگر در بازار نیز در محدوده ۷.۴واحدی قرار داشت؛ نسبت P/E آیندهنگر بازار نیز کمتر از ۵واحد بود. ارزش معاملات در بازار سرمایه یکی از پارامترهای مهم در راستای دنبال کردن روند بازار است. در این خصوص، متوسط ارزش معاملات خرد طی هفته منتهی به سوم بهمنماه، در محدوده ۹۰۳۹میلیارد تومان بود که هرچن�د پس از ۸هفته متوالی به زیر ۱۰هزار میلیارد تومان رسید، اما همچنان در محدوده مناسبی بود و نشان از پایین بودن ریسک نقدشوندگی در بازار داشت. کمترین ارزش معاملات خرد در سالجاری متعلق به مردادماه با حدود ۱۷۰۰میلیارد تومان بوده است.

یکی از پارامترهای کلیدی بازار، نرخ دلار است. دلار در بازار آزاد به بیش از ۸۰هزار تومان رسیده و در سامانه نیما نیز در هفته گذشته، از مرز ۶۶هزار تومان عبور کرده است که از ابتدای سالجاری رشد بیش از ۶۰درصدی را نشان میدهد. سیاستهای اقتصادی دولت در این زمینه، حرکت به سمت تکنرخی کردن دلار است؛ بنابراین انتظار میرود نرخ دلار نیما همچنان افزایش یابد.

از طرف دیگر طبق گزارش بانکمرکزی، حجم نقدینگی در پایان آبانماه ۹۳۹۲هزار میلیارد تومان بوده است. با توجه به متوسط نرخ رشد نقدینگی از ابتدای سالجاری، پیشبینی میشود این رقم تا پایان سال ۱۴۰۳ به حدود ۱۰۳۰۰هزار میلیارد تومان برسد. نقدینگی میتواند بهعنوان یکی از عوامل تعیینکننده نرخ دلار در نظر گرفته شود که اگر تنها با در نظر گرفتن فاکتور نقدینگی قصد پیشبینی نرخ دلار را داشته باشیم، شاید بتوان محدودههای فعلی را عدد مناسبی تا انتهای سال دانست. اما دیگر فاکتورهای اثرگذار در این حوزه نیز وجود دارد که از جمله مهمترین آنها تحریمهای نفتی و عدمدسترسی به دلار حاصل از صادرات است که در صورت تداوم و افزایش آن، بسته به میزان شدت آن، احتمالا شاهد نرخهای بالاتری در این بازار و به تبع آن در بازار سکه و طلا خواهیم بود.

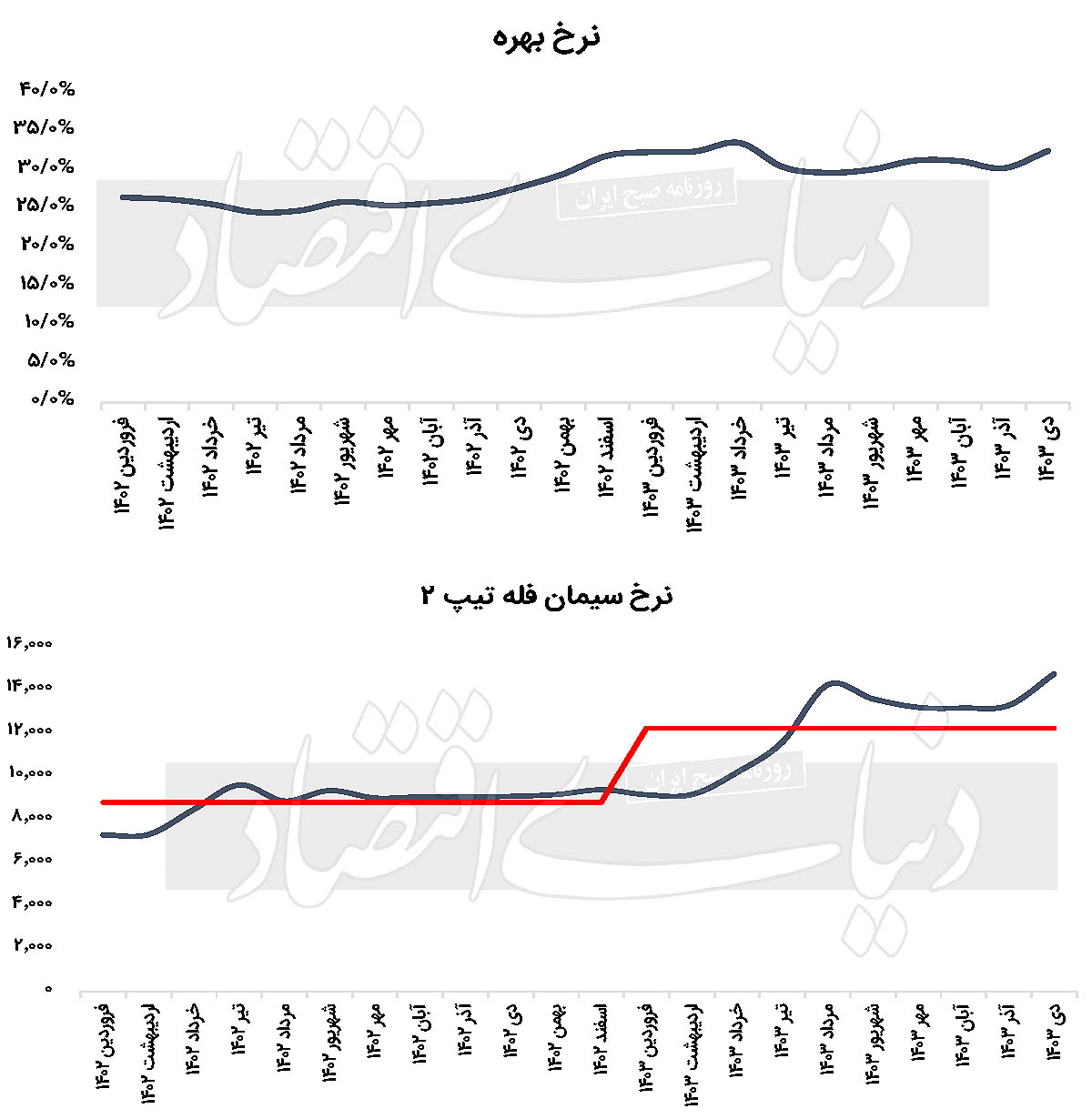

یکی دیگر از پارامترهای تاثیرگذار بر بازار، نرخ بهره بدون ریسک است. بررسیها نشان میدهد این نرخ از ابتدای سال ۱۴۰۲ تا پایان دیماه افزایش یافته و اخیرا به بیش از ۳۳درصد رسیده است. اگرچه افزایش نرخهای اخزا تا محدودههای فعلی جدیترین مانع برای رشد بازار سرمایه است، اما همچنان با توجه به سایر پارامترها فرصتهایی را میتوان برای سرمایهگذاری در بازار یافت.

چشمانداز صنایع

در صنعت سیمان، سیمان تیپ2 بیشترین سهم را از حجم معاملات این صنعت به خود اختصاص داده است. نرخ سیمان تیپ2 در بورسکالا در سال 1402 حدود 29درصد رشد داشته است؛ این در حالی است که از ابتدای سالجاری تا انتهای هفته اخیر، نرخ این نوع سیمان بیش از 60درصد رشد را تجربه کرده که تقریبا معادل رشد دلار نیما از ابتدای سالجاری بوده است. عوامل رشد نرخ سیمان در سالجاری شامل افزایش بهای تمامشده تولید هر تن سیمان با توجه به نرخ انرژی و مواد تشکیلدهنده آن، عقبماندگی این صنعت نسبت به سایر صنایع در رشد نرخ در سالهای گذشته و همچنین مزیت صادراتی سیمان با توجه به نرخهای سیمان در کشورهای همسایه و بهبود تقاضا برای این محصول بوده است.

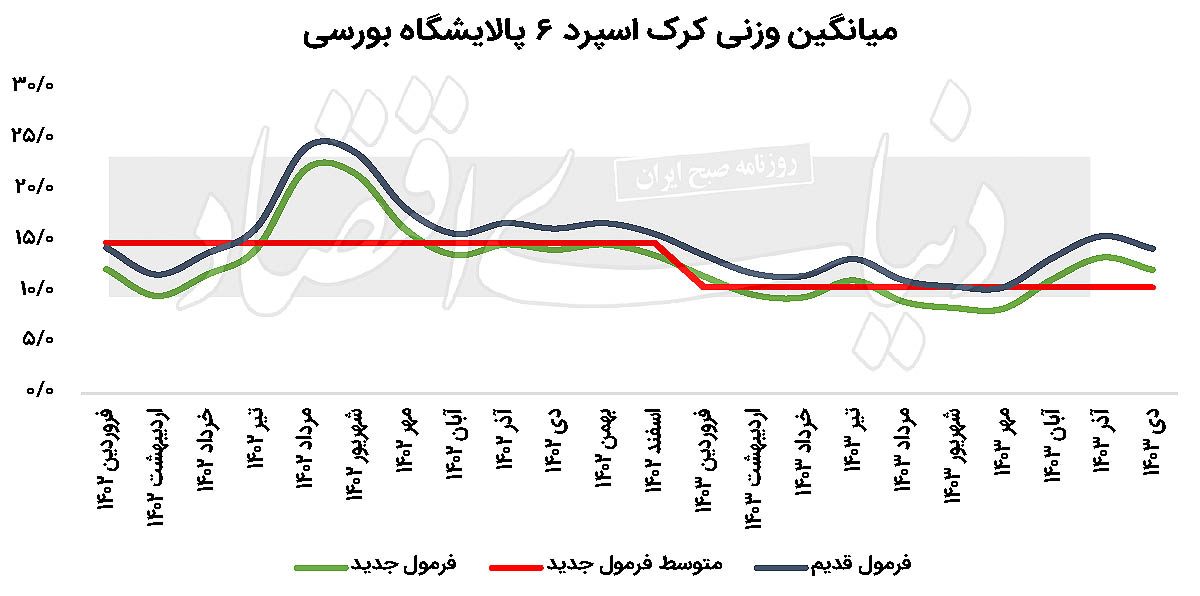

در صنعت پالایشگاهی، کرکاسپرد (Crack Spread) بهعنوان شاخصی برای سنجش حاشیه سود پالایشگاهها از تفاوت قیمت نفت خام یا میعانات گازی و فرآوردههای نفتی به دست میآید. در نمودار بالا، کرکاسپرد 6پالایشگاه بورسی که براساس آخرین دستورالعمل منتشرشده توسط شرکت ملی پالایش و پخش فرآوردههای نفتی ایران بهصورت وزنی و با لحاظ تخفیف 5درصدی محاسبه شده است، مشاهده میشود. همچنین، نمودار سبزرنگ، محاسبات براساس فرمول قدیم را نشان میدهد که اختلافی حدود 2.1دلار در هر بشکه بین فرمول قدیم و جدید دارد. لازم به ذکر است که این مقدار 2.1دلار بسته به ترکیب محصولات هر پالایشگاه متفاوت است.

متوسط 10ماهه کرکاسپرد تا انتهای دیماه در سالجاری در محدوده 10دلار قرار گرفته که نسبت به متوسط سال 1402 بیش از 4دلار کاهش داشته است. پایینترین مقدار کرکاسپرد از ابتدای سال 1402 تاکنون نیز در اواخر شهریور و اوایل مهرماه سال 1403 رخ داده که از آن زمان تا اواخر دیماه سالجاری، کرکاسپرد این 6پالایشگاه بهطور متوسط حدود 4دلار افزایش یافته است که نشاندهنده بهبود وضعیت در این صنعت طی چهارماه اخیر است. از سوی دیگر با توجه به اینکه انتظار بهبود وضعیت کرکاسپردها یا دستکم ثبات آن در محدودههای فعلی نسبت به افت این بازار بیشتر است و همچنین انتظار میرود با بهبود ترکیب محصولات، تولید محصولات باکیفیتتر، اجرایی شدن طرحهای توسعه در صنعت و رشد نرخ دلار محاسباتی، چشمانداز سودآوری این صنعت بهبود یابد.

نتیجهگیری

با توجه به افزایش نرخ اوراق خزانه اسلامی (اخزا) که در معاملات اخیر به اعدادی بالای 33درصد رسیده است، این افزایش ممکن است تمایل بیشتری به سرمایهگذاری در ابزارهای با درآمد ثابت نشان دهند. این امر میتواند موجب کاهش تقاضا در بازار سهام شود و فشار فروش را افزایش دهد.

در مقابل، ثبات نسبی نرخ دلار در بازار آزاد و حتی احتمال رشد آن به محدودههای بالاتر میتواند به ایجاد اطمینان نسبی در بازار کمک کرده و از نوسانات شدید جلوگیری کند. با این حال، در صورت عدمتغییر محسوس در این پارامتر، انتظار میرود که بازار سرمایه از این ناحیه محرک خاصی نداشته باشد. همچنین تداوم رشد دلار نیما و نزدیک شدن آن به دلار در بازار آزاد میتواند باعث بهبود نسبی وضعیت معاملات باشد.

در این میان، برای برخی صنایع عملکرد بهتری نسبت به کلیت بازار مورد انتظار است. بهعنوان مثال، صنعت سیمان با توجه به رشد نرخهایی که در ماههای اخیر تجربه کرده است و نزدیک شدن به فصول گرمتر س�ال و شروع فصل ساختوساز و انتظار بهبود بیش از پیش تقاضا در این صنعت، انتظار میرود روند معاملات بهتری را تجربه کند.

صنعت پالایشگاهی نیز با توجه به نوسانات قیمت نفت و فرآوردههای نفتی، همراه با شنیدهها در خصوص بازگشت فرمول محاسبه کرکاسپرد به فرمول قدیم، میتواند چشمانداز این صنعت را روشنتر از گذشته کند. لازم به ذکر است که پایش مستمر قیمتهای جهانی نفت و سیاستهای داخلی مرتبط با این صنعت برای سرمایهگذاران ضروری است.

همچنین در برخی از تکسهمها، با توجه به گزارشهای خوب اخیر، میتوان گزینههای مناسبی برای سرمایهگذاری یافت.

در نهایت، با توجه به مواردی که در بالا عنوان شد تا انتهای سالجاری، در صورت نبود تلاطمات شدید در نرخ دلار، محرک ویژهای برای رشد بازار و عامل خاصی برای افت شدید بازار مشاهده نمیشود و انتظار میرود شاخص کل در محدودههای فعلی رفتاری نوسان داشته باشد و در سناریوی دیگر رشدی تا محدوده شاخص 3میلیون و 100 تا 3میلیون و 200هزار واحدی را تا پایان سالجاری شاهد باشیم. در آخر، توصیه میشود سرمایهگذاران با تحلیل دقیق شرایط اقتصادی، اقتصاد سیاسی، آمارهای منتشرشده و نرخهای جهانی، تصمیمات آگاهانهتری را برای سرمایهگذاری اتخاذ کنند.

* کارشناس بازار سرمایه

منبع: donya-e-eqtesad.com