کشمکش محرکهای شاخص دلار

کشمکش محرکهای شاخص دلار

بازار داخلی

پایان هفته سقفشکنی نماگرها

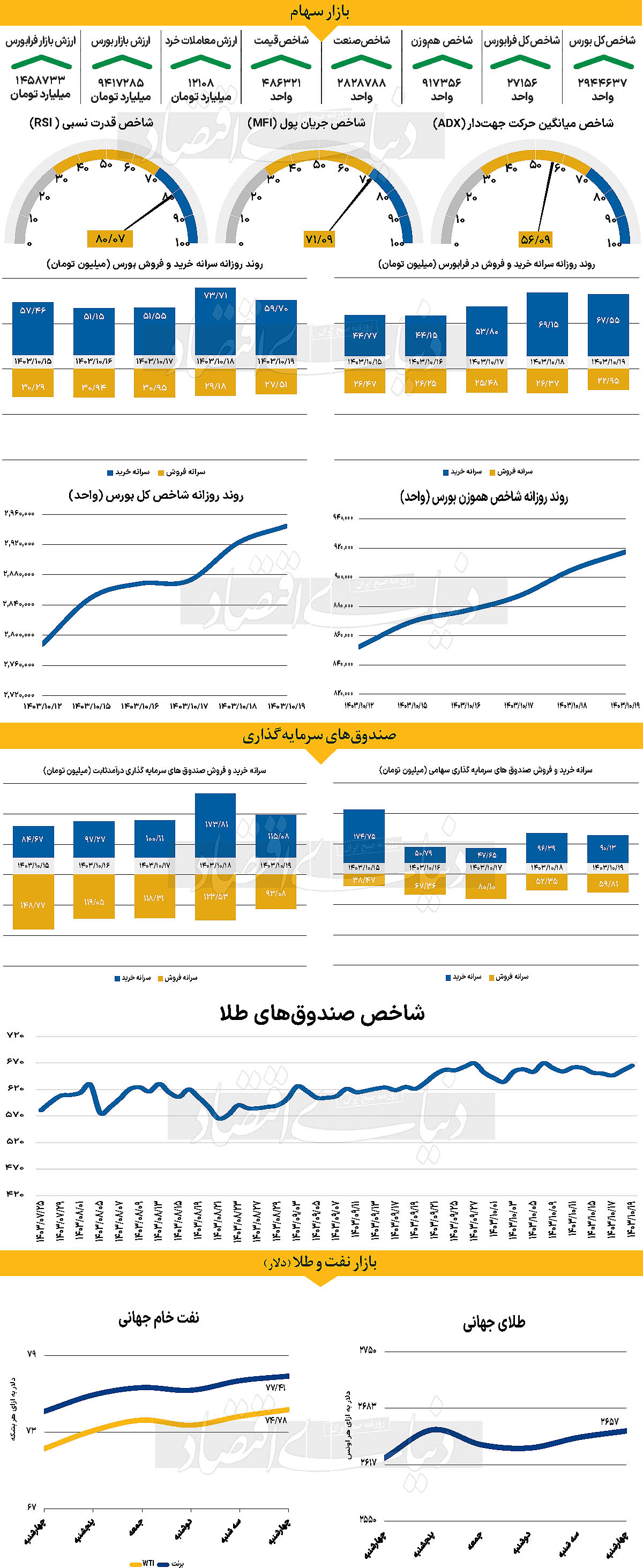

بازار سهام روز چهارشنبه توانست با پشت سرگذاشتن روزهای معاملاتی سبز در نمادهای مختلف هفته خوبی را برای معاملهگران رقم بزند. با اقبالی که از سوی سرمایهگذاران در هفته جاری به واسطه انتشار برخی اخبار به وجود آمد نمادهای کوچکتر بازار در شیب تقاضا وزن بیشتری به خود اختصاص دادند و نمادهای بزرگ نیز در وضعیت تعادلی به سر بردند.

در این میان شاخص کل بورس اوراق بهادار ت�هران حدود ۰.۷۷درصد افزایش ارتفاع گرفت و در واقع با رشد ۲۲هزار و ۵۰۵ واحدی در آخرین روز معاملاتی هفته به محدوده ۲میلیون و ۹۴۴هزار واحدی رسید. به بیان دیگر شاخص یادشده به ۵۵هزار واحدی سقف ۳ میلیون واحدی رسید. با وجود این شاخص کل هموزن نیز همچنان در نبرد تقاضا و عرضهکنندگان عملکرد بهتری را از خود به نمایش میگذارد. روز چهارشنبه شاخص هموزن نیز رشد بیشتری از شاخص کل بورس به لحاظ درصدی داشته باشد. به طوری که این شاخص با افزایش ۱.۳۶درصدی روبهرو شد و همچنان بر فراز محدوده ۹۰۰هزار واحدی قرار دارد و هفته را در سطح ۹۱۷هزار و ۳۵۶ واحدی گذراند.

رشد ۱۲هزار و ۳۱۷ واحدی شاخص کل هموزن با وجودی به ثبت رسید که شاخص کل فرابورس نیز همسو با سایر شاخصهای اصلی بازار و همگام با آنها با افزایش ارتفاع ۱.۰۴درصدی در ۲۷هزار و ۱۵۶ واحدی قرار گرفت. نکته قابلتوجه در این میان ارزش معاملات سهام، حقتقدم و صندوقهای سهامی روز چهارشنبه بود که به حدود ۱۲۱۰۸میلیارد تومان میرسد که نسبت بهروز سهشنبه رشد ۴درصدی داشته است. بازار سهام روز گذشته با ورود ۴۲۱میلیارد تومانی سرمایه حقیقیها روبهرو بوده است. روز گذشته خبری مبتنی بر تامین مالی صنعت برق منتشر شد. در این راستا محمد علی شیرازی، مدیرعامل فرابورس ایران گفت: انرژیبرق یکی از پایههای توسعه اقتصادی کشور بوده و نقطه مشترک تمام ناشران بازار سرمایه و مهمترین چالش آنان است، از این رو تجهیز منابع و تامین مالی صنعت برق کشور را به عنوان یکی از مهمترین اقدامات در دستور کار فرابورس قرار دادهایم. وی همچنان اضافه کرد: امیدواریم از طریق پذیرش و عرضه سهام تولیدکنندگان صنعت برق در فرابورس؛ تامین مالی این صنعت به کمک ابزارهای بازار سرمایه به خوبی محقق شود.

بازار خارجی

رشد تورم اروپا مطابق انتظارات

دلار آمریکا به لطف دادههای جدید، بهویژه افزایش شاخص فرعی قیمتهای پرداختشده خدمات ISM در ماه دسامبر، مورد حمایت تازهای قرار گرفته است. اگر تمرکز فدرال رزرو دوباره به نگرانیهای مربوط به تورم معطوف شود، دلار میتواند به دلیل کاهش ادامهدار اوراق خزانهداری، دوباره روند صعودی داشته باشد. در روز چهارشنبه نکات کلیدی شامل انتشار صورتجلسههای کمیته بازار آزاد فدرال، گزارش اشتغال ADP و سخنرانی کریس والر است. بازارها در روزهای اخیر به گمانهزنی در مورد گزارشی از واشنگتن پست در رابطه با کاهش تعرفه ترامپ تمایل نشان دادهاند. همچنین برنامه کنگره آمریکا برای تصویب لایحهای سهگانه شامل مالیات، مرزها و انرژی تا آوریل مورد توجه قرار گرفته است. این جدول زمانی ممکن است نشان دهد که دولت جدید باید تلاشهای خود را بر سیاستهای داخلی متمرکز کند و برنامه محافظهکارانه گسترده را حداقل به تاخیر بیندازد. دادههای سهشنبه آمریکا موضع فدرال رزرو را تقویت کردند و احتمال کاهش نرخ بهره در ماه مارس به کمتر از ۴۰درصد کاهش یافت. اوراق خزانهداری در روز سهشنبه شاهد یک روز ضعیف دیگر بودند و بازار سهام کاهش یافت که این نیز به حمایت از دلار بهعنوان یک ارز امن انجامید. علاوه بر گزارشهای بهتر از حد انتظار درباره فرصتهای شغلی و شاخص اصلی خدمات ISM، برجستهترین آمار، افزایش چشمگیر شاخص فرعی قیمتهای پرداختشده ISM بود که به بالاترین سطح خود از ژانویه ۲۰۲۳ رسید. جزئیات نشست دسامبر فدرال رزرو در صورتجلسه چهارشنبه منتشر خواهد شد که میتواند حمایت بیشتری از دلار فراهم کند. همچنین واکنشهایی به گزارش اشتغال ADP پیشبینی میشود، اگرچه این دادهها به ندرت پیشبینی دقیقی از آمار رسمی اشتغال ارائه میدهند. شاید مهمتر، سخنرانی کریس والر باشد که احتمالا ریسکهای تورمی باقیمانده را برجسته خواهد کرد. در روز چهارشنبه ممکن است نیروهای متضادی روی دلار تاثیر بگذارند. در حالی که از منظر فنی ریسک اصلاح قیمت وجود دارد، اما چشمانداز اقتصاد کلان و سیاست فدرال رزرو میتواند همچنان توجه طرفداران دلار را به خود جلب کند. تورم منطقه یورو از ۲.۲درصد به ۲.۴درصد در دسامبر افزایش یافت که این حرکت عمدتا به دلیل اثرات پایه بوده و کاملا پیشبینیشده بود.

منبع: donya-e-eqtesad.com