سنجش تحقق اهداف مالیاتی ۱۴۰۳

سنجش تحقق اهداف مالیاتی ۱۴۰۳

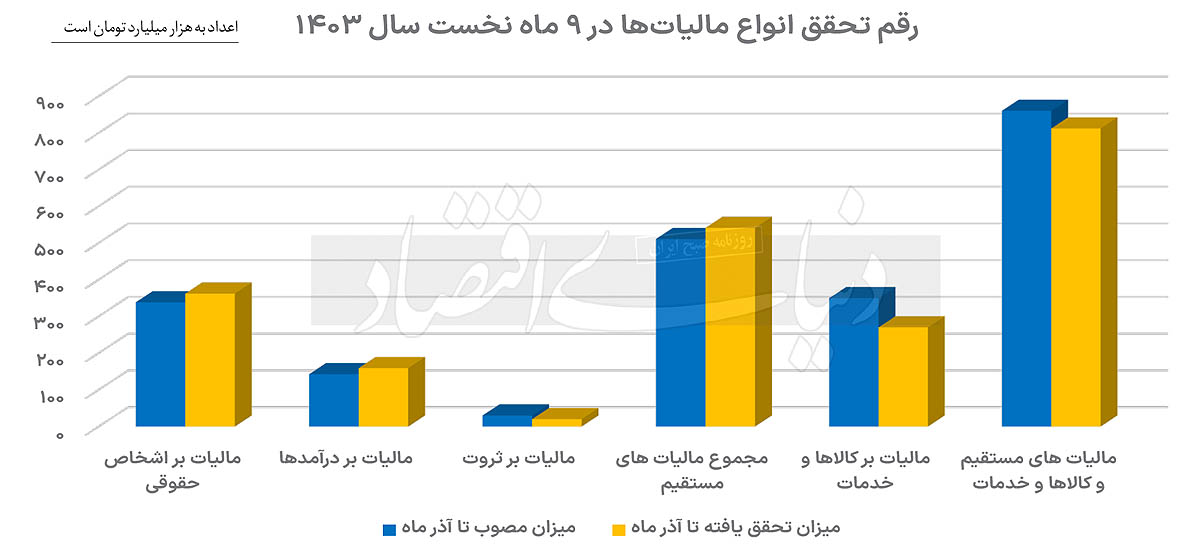

دنیای اقتصاد : گزارش منتشرشده از سوی سازمان امور مالیاتی کشور نشان میدهد که درآمدهای مالیاتی کل کشور از ابتدای سال ۱۴۰۳ تا پایان آذرماه به رقم ۸۱۲هزار و ۸۷میلیارد تومان رسیده است. این مبلغ شامل دو بخش اصلی، یعنی مالیاتهای مستقیم و مالیات بر کالاها و خدمات بوده و نسبت به مدت مشابه سال گذشته، رشد قابل توجه ۴۷درصدی را تجربه کرده است.

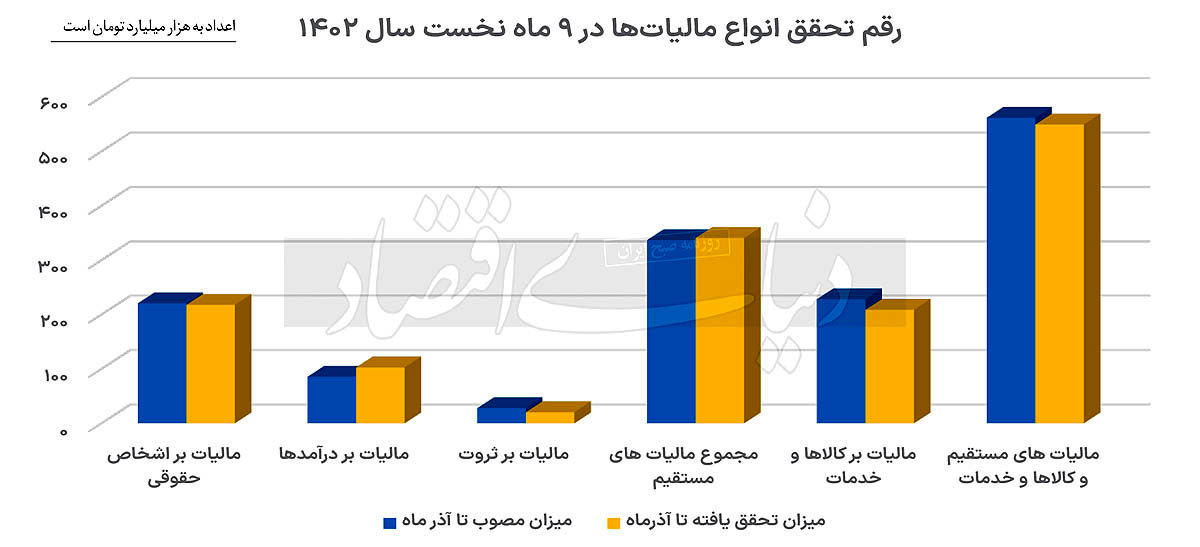

این رقم در ۹ماه نخست سال۱۴۰۲ حدود ۵۵۰هزار میلیارد تومان گزارش شده است. همچنین بررسیها نشان میدهد که نرخ تحقق مالیات تا پایان آذراز ۹۴درصد عبور کرد.

مالیات یکی از منابع اصلی درآمد دولتها است که نقش بسیار مهمی در توسعه و آبادانی کشورها دارد. از طریق جمعآوری مالیات، دولت قادر است بودجهای برای تامین نیازهای عمومی مانند بهداشت، آموزش، زیرساختها و خدمات اجتماعی ایجاد کند. این منابع میتوانند به بهبود کیفیت زندگی مردم کمک کنند.

همچنین، مالیاتها به دولت این امکان را میدهند که در پروژههای بزرگ زیربنایی سرمایهگذاری کند که میتواند در بلندمدت به تقویت اقتصاد و ایجاد فرصتهای شغلی منجر شود. به همین خاطر است که مالیاتها نه تنها در تامین هزینههای جاری دولت بلکه در ایجاد رشد اقتصادی و رفاه اجتماعی نقش کلیدی دارند.

جدیدترین گزارش منتشر از سوی سازمان امور مالیاتی از تحقق ۹۴درصدی درآمدهای مالیاتی پیشبینیشده در ۹ماه ابتدایی سال۱۴۰۲ حکایت دارد. به این ترتیب، مجموع مالیاتهای دریافتشده در این مدت از سطح ۸۱۲هزار میلیارد تومان عبور کرد. «دنیایاقتصاد» در این گزارش، جزئیات مهم آمارهای منتشرشده را منعکس میکند.

مالیات؛ مستقیم و غیرمستقیم

درآمدهای مالیاتی کشور بهطور کلی به دو بخش اصلی مالیاتهای مستقیم و مالیاتهای غیرمستقیم تقسیم میشوند. مالیاتهای مستقیم شامل مواردی همچون مالیات اشخاص حقوقی، مالیات بر درآمدها و مالیات بر ثروت میشود. این مالیاتها مستقیما به درآمد و دارایی افراد و شرکتها اصابت میکند. در مقابل، مالیاتهای غیرمستقیم بر کالاها ، خدمات و واردات وضع شده است.

این نوع مالیاتها معمولا به ازای مصرف کالا و خدمات و همچنین واردات آنها ستانده میشود. مالیات بر واردات در جدول درآمدهای مالیاتی مصوب ذکر نشده است.

به همین دلیل، جمع کل درآمدهای مالیاتی مصوب که در لایحه بودجه سال۱۴۰۳ آوردهشده، از ۱۲۹۰هزار میلیارد تومان به ۱۱۴۷هزار میلیارد تومان کاهش یافته است. این تغییر به ۱۴۳هزار میلیارد تومان درآمدهای مالیاتی در نظرگرفتهشده از محل مالیات بر واردات مربوط میشود که در جدول درآمدهای مالیاتی ذکر نشده است.

جاماندگی مالیات بر ثروت

شواهد گویای آن است که درآمدهای مالیاتی وصولشده از محل مالیات بر ثروت متناسب با پیشبینیهای دولت رشد نکرده و به نظر میرسد که دولت در مالیاتستانی از بخش مالیات بر ثروت از عملکرد ضعیفتری نسبت به سایر بخشها برخوردار بوده است. مقایسه آماری مالیات بر ثروت در 9ماه نخست سال1402 و 1403 نشان میدهد که بهرغم تورم قابل توجه، رقم مالیاتی وصولشده از این بخش در 1403 از 1402 کمتر شده است. آمارها نشان میدهد که مالیات نقلوانتقالات املاک با رقم 6.1همت، مالیات نقلوانتقال سهام با رقم 4.5همت و مالیات نقلوانتقال سرقفلی با رقم 3.1همت بالاترین درآمدها از بخش مالیات بر ثروت را به خود اختصاص دادهاند. از سوی دیگر مالیات بر ارث با رقم 2همت، حق تمبر و اوراق بهادار با رقم 2همت و مالیات بر انواع خودروهای سواری و وانت دو کابین گرانقیمت با رقمی معادل 1.8همت سایر بخشهای هزار میلیارد تومانی مالیات بر ثروت را تشکیل میدهند.

نکته قابل توجه درباره آمارهای منتشرشده، عدد کوچک مالیات بر واحدهای مسکونی خالی از سکنه است. بر این اساس تا پایان پاییز سال1403، تنها 6میلیارد تومان از محل این مالیات وصول شده است.

مالیات بر واحدهای مسکونی گرانقیمت نیز از رقم 211میلیارد تومان فراتر نرفت. در مجموع سه فصل ابتدایی سال جاری 20هزار و 146میلیارد تومان مالیات بر ثروت وصول شده است که در مقایسه با سال گذشته 158میلیارد تومان کاهش را نشان میدهد. در مدت مشابه سال1402، مجموع مالیات بر ثروت 20هزار و 304میلیارد تومان گزارش شده بود.

طبق آمار منتشرشده باید گفت که از درآمد مالیاتی پیش بینیشده از سوی دولت 66درصد آن تحقق یافته، درحالیکه این رقم در سال1402، معادل 73درصد از مالیات مصوب است. در نتیجه میتوان گفت که مالیات بر ثروت در سال1402 ارقام مطلوبتری را نسبت به سال1403 ثبت کرده است.

تکرار عملکرد ضعیف

روند ضعیف مالیاتستانی از ثروت در خصوص مالیات بر کالاها و خدمات نیز صادق است. این مالیات که زیر شاخه مالیاتهای غیرمستقیم به شمار میرود، نسبت به مدت مشابه سال گذشته با رشد منفی همراه بوده است. براین اس�اس، در 9ماه ابتدایی سال1402 حدود 92درصد از درآمدهای پیشبینیشده تحقق یافت؛ درحالیکه این عدد در 9ماه نخست1403 معادل 77درصد گزارش شده است.

تطابق درآمدهای مالیاتی با هدف

همچنین آمارها نشان میدهد که به غیر از مالیات بر ثروت و مالیات بر مصرف کالا و خدمات، درآمدهای مالیاتی در بخشهای دیگر از جمله مالیات بر درآمد، مالیات بر اشخاص حقوقی، مجموع مالیاتهای مستقیم و مجموع مالیات مستقیم و کالاها و خدمات بالای 90 و بعضا 100درصد بوده که نشان از تناسب پیشبینیها با واقعیت دارد.

نرخ تحقق مالیات در سال1403 در بخش مالیات بر اشخاص حقوقی و مجموع مالیاتهای مستقیم نسبت به مدت مشابه سال گذشته بیشتر بود؛ درحالیکه در سایر بخشها نرخ تحقق مالیات از ابتدای سال تا آذر ماه سال1402 بالاتر از مدت زمان مذکور در سال1403 است.

به این ترتیب، به نظر میرسد که عملکرد سازمان امور مالیاتی صرفا در بخش مالیات بر ثروت و مالیات بر کالا و خدمات با انتظارات فاصله داشته است. با توجه به درآمد اندک حاصل از مالیات بر خانههای خالی و لوکس، میتو�ان گفت که در راستای بهبود عملکرد سازمان امور مالیاتی و متمرکز شدن توان اداری آن، بهتر است آن دسته از قوانین مالیاتی که درآمد قابل توجهی به همراه ندارند مورد بازنگری قرار گیرند و در صورت لزوم حذف شوند.

منبع: donya-e-eqtesad.com